1.금융회사

①일반은행

②특수은행 : 한국산업은행, 한국수출입은행, 중소기업은행, 농협·수협중앙회

③비은행금융회사 : 상호저축은행, 신용협동기구, 우체국예금, 종합금융회사

*비은행예금취급기관 : 은행처럼 여수신업무를 취급하지만, 은행법이나 개별특수은행법에 의해 설립된 은행이 아닌 금융기관

④보험회사, 금융보조기관, 기타 금융회사 등등…

2.MMDA(시장금리부 수시입출금식 예금)

①은행의 예금상품

②매일마다 이자를 계산하여 원금에 가산(예치금액별 차등금리 지급)

③유사 상품 : 자사운용사의 MMF, 종합금융회사의 CMA

3.CD(양도성예금증서)

①은행이 발행하고 금융시장에서 자유로운 매매가 가능한 무기명의 정기예금증서 (정기예금에 양도성을 부여, 할인식)

②최장만기 제한은 없고, 최단만기(30일이상)만 제한

③중도해지 불가능(양도 가능)

4.주택청약상품

| 상품명 | 주택청약저축 | 주택청약부금 | 주택청약예금 | 주택청약종합저축 |

| 예금자보호 | x | O | O | X |

| 상품정보 | 국민주택, 공공기관이 공급하는 전용면적 85m 이하의 청약권이 주어지는 저축상품 | 전용면적 85m 이하의 민영주택 또는 민간건설 중형국민주택의 청약권이 주어지는 저축상품 | 민영주택 또는 민간건설 중형국민 주택 청약권이 주어지는 목적부 정기예금 | 모든 신규 분양주택에 사용할 수 있는 만능 청약통장(청약저축·부금·예금의 기능 통합) |

| 가입대상 | 무주택 세대주 | 해당지역 거주하는 만 19세 이상의 개인 | 해당지역에 거주하는 만 19세 이상의 개인 | 1인 1계좌(주택소유무관) |

| 계약기간 | 입주자로 선정되는 날까지 | | 1년(1년 단위로 재연장, 당첨시까지 재예치) | |

| 소득공제 | 연간 납입금액 40% 한도 | | | 연간 납입금액(최고한도 240만원)의 40%(96만원) 한도 내 금액 |

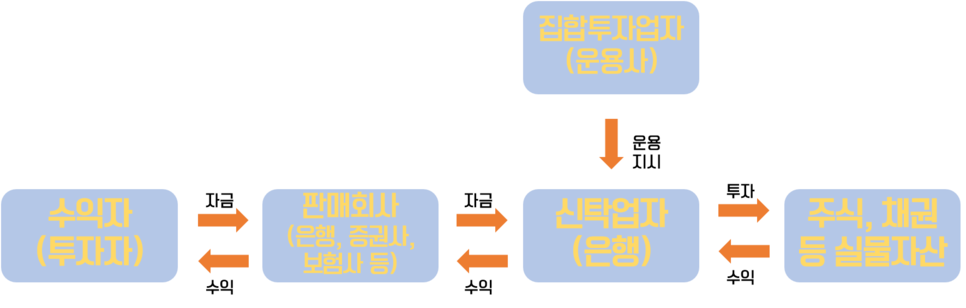

5.금전신탁

①(위탁자로부터 금전을) 수탁 → (수탁 받은 금전을 수탁자가) 운용 → 신탁해지 (원본가 수익을 금전의 형태로 수익자에게 교부)

②금전의 운용방법 지정 여부 : X(불특정금전신탁)/ O(특정금전신탁)

③운용방식 : 공동 운용(합동운용신탁)/ 건별로 구분·운용(단독운용신탁)

④이익보장여부 : O(약정배당신탁)/ X(실적배당신탁→배당금으로 지급)

6.자동차보험의 의무보험

①비사업용 : 대인배상 1 + 대물배상(1천만원 이상)

②사업용 : 대인배상1 + 대인배상2(1억원 이상) + 대물배상(1천만원이상)

7.투자신탁

*수익증권 : 무액면 기명식, 예탁결제원을 명의인

*과세시기

-투자자에게 소득이 분배되는 때

-투자신탁의 이익을 지급받는 날(현금으로 이익을 수령하는 날)

-재투자 특약에 의하여 원본에 전입되는 날

-신탁계약기간을 연장하는 경우 그 연장하는 날

8.수익자총회의 결의를 반드시 거쳐야하는 사항

①집합투자업자, 신탁업자의 보수, 수수료의 인상

②신탁업자, 신탁계약기간, 투자신탁의 종류, 주된 투자대상자산 등의 변경

③환매금지형투자신탁으로의 변경 및 환매대급지급일의 연장

④수익자 총회 소집 원칙 : 집합투자업자 (또는 신탁업자나 좌수 5%이상 보유한 소유자가 요청하는 경우)

-수익증권 총좌수의 과반수를 소유하는 수익자의 출석, 출석한 수익자의 1/4의 찬성

-연기 될 경우 : 과반수 출석 미달 시 2주이내 개최

9.집합투자업자의 임의해지

①사전 금융위원회의 승인

②예외사항(사후 승인 가능 사항)

-수익자 전원이 해지에 동의

-수익증권 전부에 대한 환매청구

-펀드 설정 후 1년이 되는 날 신탁원본액이 50억원 미만 또는 1년 후부터 1개월간 계속하여 50억원 미달

10.투자회사

①1인 이상의 법인이사와 2인 이상의 감독이사로 구성

*법인이사 : 집합투자업자가 하며, 회사를 대표·업무 집행을 담당

*감독이사 : 법인이사·신탁업자·투자매매업자·투자중개업자·일반사무관리회사에 대하여 당해 투자회사와 관련되는 업무 및 재산상황에 대한 보고를 요구할 수 있으며, 회계감사인에 대하여도 회계감사에 대한 보고를 요구할 수 있음

②주주총회 결의사항

-집합투자업자, 신탁업자가 받는 보수나 그 밖의 수수료 인상

-집합투자업자나 신탁업자의 변경

-투자신탁의 종류나 투자신탁계약기간의 변경

-주된 투자대상의 변경

-환매지급일의 연장

③주식 : 무액면 기명식으로 발행(예탁결제원을 명의인)

④투자회사의 해산사유

-정관에서 정한 존속기간의 만료 및 그 밖의 해산사유 발생

-주주총회의 해산 결의

-투자회사의 피흡수합병/파산

-법원의 명령 또는 판결

-투자회사 등록의 취소

11.집합투자기구의 종류

(주된 투자대상 및 최저투자한도 50% 초과로 분류됨)

①증권집합투자기구

②부동산집합투자기구

③특별자산집합투자기구 : 특별자산→증권 부동산 제외

④혼합자산집합투자기구 : 투자비율 제한X

⑤단기금융집합투자기구

12. 기타회사형 집합투자기구

①투자유한회사

-집합투자업자가 법인이사인 상법상 유한회사

-투자회사의 감독이사에 해당하는 자를 별도로 두지 않음

②투자합자회사

-집합투자업자가 무한책임사원

-다수의 유한책임사원으로 이루어진 상법상 합자회사

-투자회사의 감독이사에 해당하는 자를 별도로 두지 않음

-이익배당시 배당률, 배당순서 달리 적용(손실배분은 불가능)

③투자유한책임회사

-집합투자업자가 업무집행자

-다수의 유한책임사원으로 이루어진 상법상 유한책임회사

- 투자회사의 감독이사에 해당하는 자를 별도로 두지 않음

*합명회사는 자본시장법 상에서 집합투자기구로 인정X

13.MMF(단기금융집합투자기구)

①특징

-집합투자 자산의 전부를 단기금융상품에 투자하는 펀드

-장부가로 평가

-단기자금 일시적으로 투자 → 운용 제한 O

-환매 시 : max(판매규모 5%, 100억원)범위에서 자기매수 허용

②투자 가능한 단기금융상품

-잔존만기 6개월 이내 CD(양도성에금증서)

-잔존만기 5년 이내 국채, 1년 이내 지방채·특수채·사채권·기업어음

-만기 1년 이내 기업어음을 제외한 금융기관이 발행·인수·보증 등을 하는 어음

-단기대출, 금융기관에의 예치, 타 단기금융펀드의 집합투자증권, 전자단기사채 등

-RP(환매조건부채권)매수는 만기제한 없이 운용가능

③운용제한

-증권을 대여·차입X

-만기 1년 이상의 국채에 재산의 5%이내에 운용

-RP매도는 해당 펀드가 보유하는 증권총액의 5%이내일 것

-해당 펀드 집합투자재산의 남은 만기의 가중평균이 75일 이내

-집합투자재산의 40% 이상을 채무증권에 운용(AAA→5%, AA→2% 한도)

-취득시점을 기준으로 채권신용평가평가 등급이 상위 2개 등급 이내일 것

14.환매금지형 집합투자기구

①시장성 없는 자산에 20%를 초과하여 투자할 경우

②부동산, 특별자산, 혼합자산 펀드

→ 최초로 발행한 날로부터 90일 이내 증권시장에 상장, 기준가격 산정·공고·게시 의무가 면제

15.ETF(상장지수 집합투자기구)

①인텍스 펀드의 일종이며, 증권 실물로 집합투자기구의 설정 및 해지를 할 수 있음

②구성종목 및 종목별 비중의 구비요건

-지수를 구성하는 종목이 10개 이상, 설정 후 30일 이내로 증시에 상장

-최상위 종목의 시가비중이 지수를 차지하는 비율의 30%를 초과하지 않을 것

(동일종목→자산총액의 30%, 동일법인이 발행한 지분증권→지분증권 총수의 20%)

-시가총액 상위 85% 종목의 3개월 평균 시가총액이 150억원 이상, 거래대금이 1억원 이상

③특징

-기관투자자의 대량거래가 많음

-과세부담이 없기 때문에 가격조정을 통하여 상쇄

-투자자가 지정참가회사·투자중개업자를 통하여 수익증권을 해지하여 과세할 경우 일반적인 집합투자기구의 과세방법을 따름

-증권시장에서 즉각적으로 거래가 이루어지기 때문에 실제 투자시간의 차이가 발생하지 않음

-이해관계인 간의 거래제한 배제

16.ELS(주가지수연계증권)

①파생상품 중의 하나로 개별 주식의 가격이나 주가지수에 연계되어 투자수익이 결정되는 유가증권

②4가지 형태

-Knock-Out형 : 사전에 정해둔 주가수준(배리어)가 있고, 투자기간 중 주가가 한번이라도 배리어에 도달하면 확정된 수익(리베이트)를 지급하고 계약이 소멸되며 그 외의 경우에는 주가에 따라 수익이 정해짐

-Bull Spread형 : 주가 수준에 따라 비례해서 수익률이 결정되나 최대수익률과 최대손실이 일정수준으로 제한

-Digital형 : 만기시 주가가 일정수준 상회하였는지의 여부에 따라 사전에 정한 두가지 수익 중 한가지를 지급하는 구조

-Reverse Convertible형 : 콜옵션매도가 포함된 형태, 사전에 확정된 수익을 지급하지만 주가가 일정수준 이하로 하락하면 손실이 날 수 있음

*녹인배리어 : 옵션 수익구조가 발생하게 되는 기초자산의 기준점

*녹아웃배리어 : 옵션 수익구조가 적용되지 않는 기초자산의 기준점

*리베이트 : ELS나 DLS등의 파생상품에서 투자자가 불리한 방향으로 수익구수익 변할 때(녹아웃배리어를 초과 시) 주로 부여되는 추가적인 보상

17.ELW(주식워런트증권)

①특정 대상물(기초자산)을 사전에 정한 미래의 시기에 미리 정한 가격으로 살 수 있거나 팔 수 있는 권리를 갖는 유가증권

②기초자산 상승시 콜워런트가격↑, 풋워런트가격↓

③행사가격이 높을수록 콜워런트가격↓,풋워런트가격↑

④옵션매수포지션이 내재 → 무한대의 위험에 노출되지 않음(단, 높은 레버리지 효과로 변동성은 큼)

⑤의결권, 배당, 대용증권X

*대용증권 : 보증금ㅇ르 거래소에 납입할 대 현금 대신할 수 있는 유가증권

⑥가격 = 행사가치(내재가치, 본질가치) + 시간가치

18.RP(환매조건부채권)매매

①일정기간 경과 후 일정한 가격으로 동일 채권을 다시 매수하거나 매도할 것을 조건으로 하는 채권매매방식

②약정 전 이율 = 중도해지시 적용 받게 되는 이율, 약정 후 이율 = 만기일 이후 받게 되는 이율 (약정기간은 1일이상, 은행은 15일 이상)

③장점

-투자자 : 우량한 단기자금 운용수단

-증권회사 : 자체자금조달 능력 향상, 증권회사 활성화 기여

19.ABS(자산유동화증권)

①기업 및 금융기관이 보유하고 있는 각종 대출채권이나 매출채권, 부동산 기타 다양한 형태의 자산을 기초로 증권을 발행하여 자본시장에서 자금을 조달하는 것

②현금수취방식에 따른 분류

-지분이전증권(Pass-Through) : 유동화자산을 중개기관에 매각 → 중개기관에서 일종의 주식형태로 중권을 발행 (부외효과O)

-원리금이체채권(Pay-Through) : 유동환자산을 중개기관에 매각 → 중개기관에서 상환우선순위가 다른 채권을 발행하는 방식

③특징

-가장 실질적인 수혜자는 자산보유자(자산보유자보다 높은 신용도로 증권발행)

-ABS의 기초자산이 되기 위해서는 자산집합이 가능하도록 동질성이 있어야함

④신용보강방법

-내부 : 후순위증권 발행, 초과스프레드, 예치금 적립

-외부 : 신용도 높은 외부기관의 신용공여, 보증

20.CDO(부채담보부증권)

①회사채나 금융회사의 대출채권 등을 한데 묶어 유동화 시킨 신용파생상품

-CLO : 유동화자산이 금융기관 대출인 경우

-CBO : 유동화자산이 회사채인 경우

②발전단계 : CDO(CLO 또는 CBO) → CLN-CDO → Synthetic CDO

-CDO : 자산매각 → 신용위험이전(고객관계 악화)

-CLN-CDO : CDS거래를 기초로 채권 발행 → 신용위험이전(채권발행비용 발생)

-Synthetic CDO : CDS로 원자산 매각X, 채권발행X → 신용위험이전, 거래비용↓

③평가요소 : 자산의 질, 신용보강, 자산운용매지너, 기대신용손실, 거래구조, 법적위험, 거래 감시

21.CMO(다계층증권)

①자동이체증권의 중도상환 때문에 발생하는 현금흐름의 불확실성을 감소시키기 위해 서로 다른 만기의 채권을 구성하여 저당채권의 현금흐름을 변화시킨 다단계 증권

②이체증권(path-through)과 저당담보부채권(mortgage backed)의 성질을 지님

③트렌치(tranche) : 계층별로 다른 이자율이 적용, 원금의 지급 순서도 다름

-변동금리계층(Floater)/Inverse Floater/Superfloater/PAC/TAC/VADM Bond

22.퇴직연금제도

①DB형(확정급여형)

-근로자의 퇴직금인 사전에 확정

-적립금의 80%이상 사외적립

-원금이 보장되지 않는 자산은 70%까지 투자 가능

-총투자한도 내 직접투자, 펀드 등 자율운영 가능

②DC형(확정기여형), IRP(개인형퇴직연금제도)

-기업 부담금이 확정되어 있는 제도(DC형에만 한함)

-근로자의 책임과 권한 아래 운용

-고위험자산 직접투자 금지, 특별자산펀드 등 일부 펀드에 대한 간접투자 금지

-투자한도 내에 주식형, 주식혼합형 펀드에 간접투자 가능

'투자' 카테고리의 다른 글

| [30회 투자자산운용사 펀드매니저 고사] 제2과목 (1)대안투자운용 및 투자전략 (0) | 2021.06.30 |

|---|---|

| [30회 투자자산운용사 펀드매니저 고사] 제1과목 (3)부동산관련 상품 (0) | 2021.06.29 |

| [30회 투자자산운용사 펀드매니저 고사] 제1과목 (1)세제관련 법규/ 세무전략 (0) | 2021.06.27 |

| "비트코인 흐름"리플 전망과 수익내는 투자 방법 (1) | 2021.06.23 |

| 연금저축펀드와 개인연금 IRP 계좌개설 차이점_대마왕 (0) | 2021.06.18 |

댓글